特约记者 陈晓奕 上海报道

2006年中国和意大利领导人共同倡议,设立一只致力于促进中欧之间企业合作的私募股权基金。2006年11月,在时任中国总理温家宝和意大利总理普罗迪见证下,《曼达林基金股东投资协议》在北京正式签署。

内地资本市场较为熟知,这只基金介入中联重科收购意大利混凝土机械企业CIFA,并在2013年成功退出。对于这宗并购价格是否过高,曾一度是机械行业的话题。曼达林方面认为,自己在其中提供的增值服务促成了这次战略并购。

本报记者获得的数据显示,曼达林基金一期总共投资了10个项目,包括业内熟知的中联重科收购CIFA和意大利Eutical项目。目前已经退出4个项目,已实现平均年内部收益率23.5%。

就该基金的投资募资策略、一些重要交易的台前幕后,以及中欧并购市场的普遍性问题,记者专访了曼达林基金中国执行合伙人高臻。

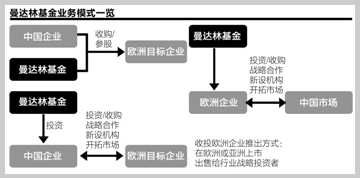

投资策略:“中国至欧洲”和“欧洲至中国”。

2007年初,曼达林基金在卢森堡注册成立。目前基金管理和投资团队成员分布在意大利米兰、上海、北京和德国法兰克福。曼达林在项目选择上,一个重要前提就是需要被投项目应符合“中国至欧洲”或“欧洲至中国”的投资策略。

其主要采用的交易类型分少数股权投资和控股投资。少数股权投资即通过增资扩股等方式持有目标企业10%-40%的少数股权。控股投资则通过股权收购,主要为杠杆收购和管理层收购。

高臻称,在“中国至欧洲”这一投资类型中,在投资一家中国公司之前,除了对公司本身的管理、财务和发展潜力等方面进行专业判断外,曼达林还会了解该公司的发展战略中是否需要有来自欧洲的技术、市场、品牌需求。同样,在“欧洲到中国”的投资类型中,曼达林基金会考虑其在中国发展的潜力,包括中国市场的潜力,以及其他可以和中国公司产生协同效应的地方也会有判断。

曼达林侧重的投资标的大多是细分市场的领军企业,拥有很强的竞争优势,产品已实现欧洲境外的国际化销售。其在境外投资以对中等规模的企业控股收购为主,在投资时也会考虑到未来退出时出售给中国战略投资者的可能性。

曼达林一期基金投资的欧洲项目中, 多数是没有参与竞标,而直接磋商获得的。高臻认为,这显示出曼达林的优势。

基金募集:从一期到二期

曼达林基金一期于2007年年底完成募集资金3.28亿欧元。一期基金的发起人和投资者为中国和欧洲22家著名的机构投资者。一期基金的发起人为国家开发银行、中国进出口银行和意大利联合圣保罗银行。

高臻称,以上中方基石投资者为曼达林海外并购项目提供并购融资方面给予了帮助和支持。外方基石投资者,除了为基金提供并购融资服务之外,其旗下的投资银行和众多商业银行企业客户也提供了很多优秀的项目来源。

一期基金的平均投资规模在一千万欧元至三千万欧元之间。据高臻介绍,曼达林一期已实现平均年内部收益率23.5%。这样的业绩在2007年成立的欧元基金以及亚洲基金中均保持领先。

曼达林基金二期正在紧锣密鼓募集中。曼达林二期基金的组织架构将与一期基金完全相同。基金侧重投资中等规模的公司,目标公司销售额大致在4000万到2亿欧元之间。据高臻介绍,二期基金准备募集5亿欧元,首期已于7月封闭。

曼达林一期主要侧重于高端制造业和医药及医疗服务相关行业,这些行业中国和欧洲之间拥有很多互补优势,存在优质项目来源。而二期除了继续关注这两个行业外,曼达林更将目标锁定高端消费品和环保领域。

对此,高臻解释到,基金一期虽然尚未投资高端消费和环保的项目,但是却已经看了很多该领域的项目,积累了大量来自中国和欧洲的客户。“环保产业在中国的重要程度与日俱增,欧洲公司在垃圾处理、工业废物处理等方面拥有很多专利技术,将之与中国的快速发展的市场需求结合,可以产生很好的投资价值。而高端消费品行业,受益于中国崛起的中产阶级,以及消费习惯和品味的改变,将会有较大的发展空间。欧洲国家,特别是意大利,是全球生活方式的领导者,拥有众多品牌公司覆盖时尚、家居等各个领域,将之引入中国市场可以获得欧洲难以取得的增长。而且,中国品牌公司逐步走向全球,针对消费品品牌的国际收购机会也很值得关注。”高臻说。

退出案例:中联重科和Euticals

2013年9月9日,中联重科以2.36亿美元通过收购弘毅投资、曼达林基金和高盛持有的香港中联重科CIFA有限公司40.7%的股权,因此,弘毅投资、曼达林及高盛成功退出CIFA。2008年9月5日,中联重科联合共同投资人弘毅投资、高盛、曼达林成立了香港CIFA公司,以2.71亿欧元完成了对CIFA 100%股权收购,中联重科持有CIFA60%股权,弘毅投资、高盛、曼达林持有40%股权,其中曼达林持有9%的股权。

当时不少媒体称,中联重科在价格最高时捡了一个烫手山芋。高臻认为,收购价格确实处于一个比较高的点位,对于像CIFA这样比较有战略价值的工程设备公司,2007年以及2008年市场的整体估值,以及可比交易的估值都比较高。在中联重科所属的这个周期性行业中,值得并购或者是可以被并购的企业和项目并不多,因此在确定并购价值时不能单独去看价位是否过高或过低,而应考虑到这个资产的战略稀缺性以及可获得性。

高臻说,在收购CIFA之前,曼达林利用当地资源协助进行了很多的当地调查研究,包括卖方出售的意愿想法,可能的竞争对手、管理层口碑等方面,解决了很多信息不对称的问题。此外,由于大型跨国收购中当地媒体关系十分重要,曼达林也安排了有针对性的对媒体的沟通,帮助交易顺利进行。

高臻称,在一些商业关系方面,曼达林也尽力支持中联重科和CIFA的发展,包括帮助中联获得欧盟范畴内的融资租赁牌照,帮助中联CIFA进一步和意大利企业建立战略技术伙伴关系等。

2012年2月底,曼达林基金向意大利私募股权投资基金Clessidra出售其所持Euticals公司的36%股份,该交易荣膺意大利私募股权投资协会颁发的“最佳年度杠杆收购交易”奖。据悉此次交易对Euticals的估值超过3亿欧元。

2008年12月,曼达林基金收购了Eutiacals60%的股份,成为其控股股东。Euticlas主业为原料药、普药中间体的研发、制造和销售,其95%的收入来自海外市场,罗氏制药、辉瑞、默克等诸多知名药企都是其客户。

高臻称,这家公司在初始投资时营收约为5000万欧元,在去年实现部分退出的时候营收达到了2.3亿欧元,增长超过四倍。曼达林在Euticals公司的股份在出售后降至24%,但仍占有重要席位。

高臻认为,曼达林基金之所以可以在中国企业跨境并购中提供多种增值服务,是因为基金在中国和欧洲拥有本土化的国际团队,具备中国和欧洲的投资经验和商业网络资源。而且,国际团队拥有统一的业绩评价和激励机制,在每个项目上都能协调合作。